969 阅读 2020-09-23 10:03:02 上传

以下文章来源于 中国听力语言康复科学杂志

全球人口快速增长和老年化加速,听力技术和康复产品不断更新,不同国家经济发展对医疗健康需求的满足程度不平衡,加上听力行业在过去十几年的变迁深刻地影响了全球听力服务的提供以及服务模式的发展。近期听力服务行业目睹了多重新趋势,包括政府监管政策的松绑、大型超市进入助听器销售和对听损患者能直接销售助听器等。听力产品零售服务以每年4%~6%的速度增长,2017年全球6大助听器厂商共销售助听器1505万台,增长5.7%。美国著名的听力学家Richard Gains不久前在美国听力学年会指出,在听力学领域,我们必须充分考虑到当今社会在种族、性别、文化、传统、宗教以及性取向等各个方面发生的巨大变化,了解患者,认识同行,才能让我们更好地为社会提供听力学服务。当然,在众多影响听力服务变化的因素中,最重要的是支撑这些变化的技术推手,包括互联网、大数据、人工智能等,而产业结构垂直渗透则加速听力服务的商业矩阵分化。

广义的听力服务是以听力学家为服务主体的一系列专业活动。2012年美国听力学学会颁布了《听力学实践标准》,该学会制定的听力学家《执业许可范围》从多个方面界定了听力学服务的范畴、临床实践规范和行业标准。听力学服务从本质讲,是基于听力学家对不同国家、地区和民族的民众在生命的各个阶段提供的听力诊治服务、为文化各异患者和其家庭提供听力和言语康复服务、全面推广听力疾病的预防、通过教育、培训和宣传促进听力健康水平,助听器验配以及相关的产品和技术服务,由于其独特的作用和所涉及的听力学各个细分领域的广度,对众多听力患者而言,最具服务特征。

听力服务的进化反映了以助听器为主的服务行业近20年发展的结果和现状。今天的听力服务得益于技术跨界和听力认知二者融合式应用,无线技术、互联网技术和智能手机的全面兼容,使助听器从传统听障者的专用康复器械领域转换为人与人之间的交流工具;点对点之间的单一助听器验配销售演变成不受时间和空间限制的多点式助听器互联网应用;大型仓储超市助听器验配中心取代了传统助听器零售店,变成听力服务的重要机构之一;直接销售终端和店中店销售模式从布点数量和销售规模都已超过传统的专卖店;以听力专业服务为核心的卫星式流通模式正在逐步改变传统分散市场占有的方式;非处方助听器合法地位的确定大大提高听力服务及助听器的可及性,支持在专业人士指导下自我听力检测和评估,鼓励患者积极参与听力康复管理,支持降低助听器使用所涉的各项成本费用以及加强听力教育等。所有这些从不同角度反映了听力服务呈现出的巨大裂变。本文从助听器验配和其行业特点的角度,观察全球背景下,听力服务发展趋势,帮助我们更好地认识到,听力技术不仅改善了听力康复效果,更重要的也改变了听力服务模式。同时介绍和分析听力服务终端结构和行业垂直型渗透变化的特点,从发展角度剖析听力服务模式的变迁、服务人员承担角色转化以及听力服务整合,试图在预测影响未来听力服务模式变化重要因素的基础上,提出几种可能实现的新型听力服务矩阵和方式。

1 听力服务终端结构变化

全球听力服务发展趋势中最重要的特征是提供听力服务终端的变化,也被称为服务地点或场所变得越来越难按照常规方式来分类和判断;传统的上、中、下游产业链的行业布局则被电子商务和在线流通打破,无所不在的自媒体不单单是一种崭新的市场推广手段,更多地成为一种嵌入式服务模式。

在国外,听力服务终端按照机构股权性质划分。比如在美国按照私有助听器验配专卖店、通过退伍军人局的政府采购和其他渠道;在欧洲分成私有助听器专卖店或连锁店和政府采购;在北欧助听器通过政府采购,然后发放给听障人士;在英国绝大部分听力服务是通过政府资助的国家医疗服务系统完成。在中国听力服务终端根据其所在位置和经营主体不同有所区别,按照市场规律独立经营原则来划分,分布在我国各大城市的助听器零售店,常被称为助听器专卖店,这些或私有独立经营,或连锁拥有;如果在公立医院内设置的助听器服务机构,因为是医院科室下属部门,常被称为助听器验配中心或验配室;如果由国家民政机构或残联举办,这些也被称为助听器验配中心。

据不完全统计,我国分布在各大城市的助听器专卖店接近5000家,至少70%以上属于独立拥有的个体经营机构,虽然在过去十几年,全国助听器连锁店快速形成,但主要还是以北京、长三角和珠三角地区为主。根据国家卫健委最新数据,截至2018年3月底,我国有医院3.1万个,其中三级医院2260个,二级医院8059个,一级医院9416个,尚未定级医院9680个。三级医院基本上均设有规模不同的听力服务中心,大部分二级以上医院也设有听力服务中心。截至2017年底,我国提供听力言语残疾康复服务的机构1417个,这些机构都能提供所需的听力服务,包括助听器验配和评估。据不完全统计,我国的助听器终端机构接近1.6万个。

美国有大约11600个助听器验配店和2万名执照听力学家销售助听器。每个销售点大概有2名听力学家或验配专家组成,其中12000名是听力学家,8000名是助听器验配师。下面是1994年和1997年美国听力服务终端比较。私有听力学家办公室和助听器验配店占比超过71%,接近美国听力服务终端数量的四分之三,政府采购只有4.5%。

图1 美国1994年和1997年听力服务机构比较

随着听力服务终端结构发生巨大变化,政府采购渠道快速增长,而非公听力服务终端整体份额没有发生变化,图2显示2016年美国非公听力服务终端数量为78%,政府听力服务终端上升到22%。

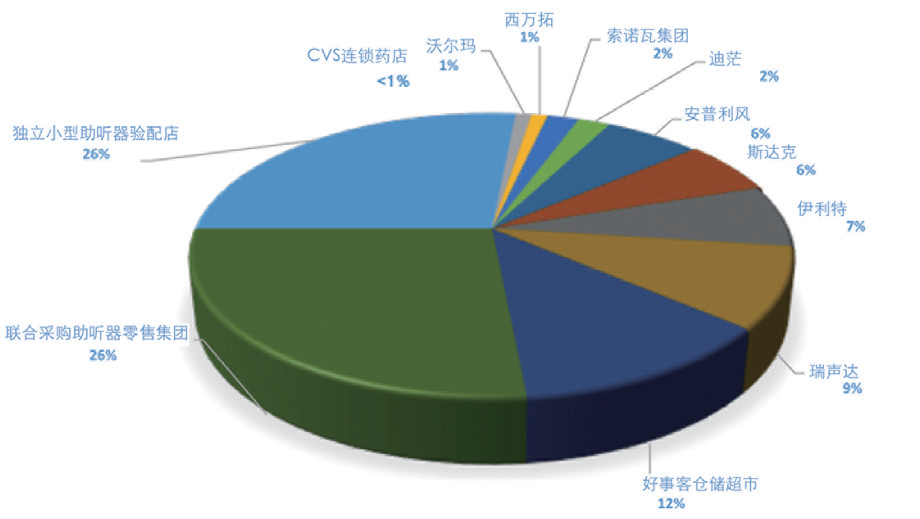

虽然非公听力服务终端总数没有变化,但分析这些终端构成,会看到几个有趣的数字,集中反映出服务机构正在从过去以独立听力服务机构为主变成多元化的服务矩阵,尤其是大型连锁零售机构和仓储超市的介入,改变了传统听力服务终端单一局面。图3显示,独立的听力服务终端机构锐减到26%,另外26%是由联合采购集团组成;美国最大的仓储超市Costco在其超市内建立听力服务终端,短短几年内,其数量达到12%,并且以5%~8%的年增长速度发展,全球最大的店沃尔玛超市也不断开设助听器验配点,并已经有1%的全国市场份额。大型超市和零售百货通过“店中店”(store in the store) 新型听力服务商业模式,正在快速吞噬传统的助听器专卖店市场,成为美国听力服务市场发展最快的一种新的零售矩阵。

图2 美国政府采购和非公听力服务终端比较

图3 美国私有助听器市场服务机构份额

另外一个显著的变化是美国大型连锁药店也进入听力服务市场,如图3所示,美国最大的药品零售VCS连锁店已经开始采用“店中店”模式,销售助听器,并且接近1%的市场占有。与此同时,美国排名第二的药品连锁店沃尔格林(Walgreen’s)也悄然开始在助听器流通领域布局,和美国斯达克听力合作,在明尼苏达州的药店内已开设了两家助听器验配中心。这类“店中店”助听器验配中心拥有一间隔音室,一般有两名专业人士,包括执业助听器验配师和听力咨询师。沃尔格林公司是世界上最大的药品零售企业之一,是第二大全国性连锁药房,现有8000家零售店,每年收到的处方超过14800万张。美国最大的两家药品连锁零售店进入助听器的销售,尤其是沃尔格林公司从2015年退出助听器市场后再次进入,无疑是一个重要的信号:助听器验配和零售市场正在发生巨大变化,传统独立助听器验配专卖店遭受来自大型连锁企业的“侵蚀”。2004年起,传统助听器专卖店已经失去至少10%的市场份额,与其它零售行业不同的是,独立的传统助听器专卖店依然占据非政府采购市场的三分之一。

2 听力行业的垂直渗透变化

行业的垂直渗透是听力服务市场的另一个重要特征。所谓垂直渗透(vertical penetration)指作为产业上游的生产厂商,绕开产业链中间的流通环节,直接将产品卖给消费者。过去20年间,全球最大听力产品厂商纷纷采取垂直渗透策略,通过收购听力服务终端连锁机构,或者自建零售系统等手段,直接面对听力损失患者,这种趋势随着市场整合步伐加快,越来越明显,市场份额也逐渐扩大。图3显示,仅在美国市场,全球五大助听器厂家控制了美国20%的听力服务终端市场。在欧洲和其他国家地区,助听器厂家拥有的直接销售终端比例可能还要高。

意大利一家助听器零售服务机构。这家企业在占据了本土47%的市场份额后,从1998年起开始进入国际市场,所到之处,大笔并购,很快占有当地市场的12%~13%的份额。

3 展望未来

虽然全球听力服务从分散到整合,从小规模到大集团、从独立小店到大型超市中的店中店,发生巨大变化,全球的听力服务市场依然处在一个高度分化的松散状态,世界各地大约有50%的助听器零售专卖店的规模不超过十家,在中国更加明显。未来五年中,全球听力服务模式和市场格局将因为以下3个重要因素继续整合和快速发展。

第一个是随着助听器新使用者的受益度不断增加,使得助听器在成熟市场的渗透率将继续提高,得益于助听器新技术的应用,将加速助听器渗透率在不同年龄段的人群中的提高。这种渗透率的提高不仅仅表现在助听器首次使用者这个人群中,还体现在助听器更换频率增加。目前,助听器换代或更新要比首次使用者增加的时间晚5年,但是随着自动智能助听器、自我验配和无线连接技术的大力推广和普及将缩短时间差距。

第二个是全球助听器新兴市场的扩张和发展。随着发展中国家的经济不断发展,高品质助听器将在成熟市场以外的国家得到最快接受和发展。中国被认为是助听器未来十年里增长最大和最快的潜在市场,随着这些国家改善助听器销售渠道、扩大培训和提高听力学教育水平,将很快填补过去无法满足的市场需求。中国和其他发展中国家一样,听力服务的终端机构比例非常低,大概每百万人只有2个助听器验配店,而在发达国家,如美国和西欧一般有35~40个助听器验配店。

第三个是全球范围的听障患者不断增加,根据现有大型调查数据结果,听力损失患病率继续攀升,导致助听器的需求和使用相应增长。

未来听力服务模式将会怎样?助听器零售发展的模式会继续按照现在趋势继续上行?我们至少可以预见未来听力服务将会更多元化的发展,其中有3个趋势值得关注:其一是听力服务机构的卫星式矩阵将逐渐成为一种重点推广的模式。卫星式矩阵是在每一个地域,将建立一家设备齐全、规模较大的听力中心,能提供所有临床听力服务,包括听力诊断和听力康复等,围绕这家中心,将建立多家小型助听器验配店,这种旗舰店和卫星店的结构可以充分发挥现有的资源,降低管理成本,提高从下而上的推荐率,进一步节约市场推广成本,尽可能改善听障患者助听后的满意度。在欧洲这种模式已经采用多年,被称为听力学科研中心,通过旗舰店来打造专业品牌和技术优势。在美国,这种模式被称为辐射型商业模式,旗舰店被称为听力学卓越中心。

其二店中店的模式将从两个方面继续发展。首先是扩展到大部分的零售商场或大型场所。现有的助听器店中店集中在大型超市和百货商店,很可能会扩展到体育运动用品超市、大型建材超市、大型电子用品超市和母婴用品超市等具有足够空间的零售卖场。其次是在小型的、覆盖率广的零售商店,包括前面已经介绍的药品连锁店、眼镜店、医疗器械专卖店、康复器材店等。互联网技术深度应用,助听器的无线功能以及与智能手机的互联互动、远程听力学逐步成熟、智能语音技术的充分应用等使得店中店模式能以最低的成本,为听障患者提供价格便宜、效果明显的助听器及其各类听力康复产品。

其三是随着OTC助听器的推广,患者能通过互联网或者线下商店直接购买助听器,这种无需专业人士调试的直销方式可以通过低价和快速服务得到普及,尤其在40岁以下年龄段将会有巨大的市场潜力。听力服务发展趋势不仅涉及模式和产业结构的变化,更重要的是听力服务范围和内容变化,创新服务模式旨在满足新的听力康复技术。